Publié par Sherry Cooper

La revente de maisons atteint un nouveau record en mars alors que les nouvelles inscriptions grimpent à des niveaux inédits.

Pourquoi tant de questionnements sur les politiques?

Selon les statistiques publiées aujourd’hui par l’Association canadienne de l’immeuble (ACI), un nouveau record absolu a été fixé pour la revente de maisons au Canada en mars. Fait plus remarquable encore, les nouvelles inscriptions ont atteint le plus haut niveau de tous les temps, en données désaisonnalisées, en mars. Les prix ont continué de monter, les nouvelles inscriptions n’étant finalement que peu de choses au regard des ventes.

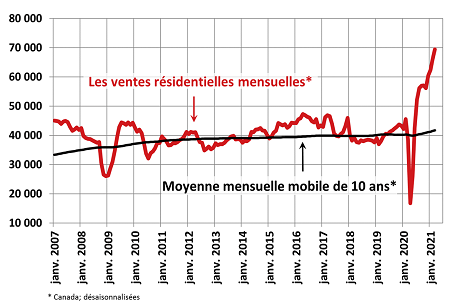

Le nombre de maisons vendues à l’échelle nationale a augmenté de 5,2 %, en données désaisonnalisées. L’activité réelle (non désaisonnalisée) était en hausse de 76,2 % d’une année à l’autre. Les 76 259 maisons vendues représentent 14 000 de plus que le précédent record mensuel, établi en juillet dernier. Le nombre de nouvelles inscriptions a bondi de 7,5 % de février à mars. Les prix de référence des maisons ont augmenté de 3,1 % par rapport au mois précédent et de 20,1 % par rapport à un an plus tôt.

La hausse des ventes résidentielles nationales de février à mars est généralisée et principalement attribuable aux marchés où les nouvelles inscriptions ont augmenté. En mars, les hausses les plus importantes ont été enregistrées dans le Grand Vancouver, à Calgary, à Edmonton, à Hamilton-Burlington et à Ottawa.

« Avec autant de propriétés achetées et vendues en un mois, il n’est pas étonnant que certains parlent de croissance soutenue, et c’est peut-être le cas, en un sens, affirme Cliff Stevenson, président de l’ACI. Mais ce n’est pas la vigueur du marché de l’habitation le problème : c’est son déséquilibre. Dans la majeure partie du Canada, même si la demande est manifeste depuis des mois, l’offre demeure plutôt restreinte, ce qui pousse les prix vers le haut. Bref, l’important regain de nouvelles inscriptions observé en ce début de printemps est la soupape qui permettra à la demande de stimuler davantage les ventes que les prix. Le nombre de nouvelles inscriptions devra rester élevé pendant plusieurs mois, mais il semble que le marché soit enfin prêt à se stabiliser. C’est une bonne nouvelle pour les acheteurs contrariés… »

« Nous avons beaucoup parlé de demande comprimée au cours de la dernière année, mais je pense que le moment est venu de parler d’offre comprimée, pour répondre à la question de l’heure, déclare Shaun Cathcart, économiste principal de l’ACI. L’année 2020 a mis en lumière l’importance de la propriété. Avec le recul, il n’est pas surprenant qu’autant de gens aient voulu s’en procurer une pour traverser la pandémie, ou conserver la leur pour la même raison. Il est donc logique qu’à mesure que nous approchons du fil d’arrivée, ou du moins d’un fil d’arrivée, les propriétaires peu disposés à vendre en pleine pandémie se manifestent, et qu’en contrepartie les acheteurs pressés se fassent plus rares. Seul le temps nous le dira, mais mars ne laisse en rien présager le contraire. Cela dit, la troisième vague de la COVID-19 pourrait faire dérailler la reprise de l’offre ce printemps. »

Nouvelles inscriptions

En mars, le nombre de propriétés nouvellement inscrites a grimpé de 7,5 %, établissant ainsi un nouveau record. Cette évolution s’ajoutant à l’important rebond de février, l’offre a augmenté de plus de 25 % au cours des deux derniers mois.

L’augmentation de l’offre ayant dépassé la hausse des ventes récente, le ratio national des ventes par rapport aux nouvelles inscriptions a reculé à 80,5 % en mars, comparativement au sommet de 90,9 % atteint en janvier. La moyenne à long terme de ce ratio est de 54,4 %, donc le niveau actuel reste très élevé. Toutefois, il semble enfin évoluer dans la bonne direction.

Si l’on compare le ratio des ventes par rapport aux nouvelles inscriptions et les moyennes à long terme, on constate que moins de 20 % de l’ensemble des marchés locaux étaient en équilibre (se situant à l’intérieur d’un écart type de la moyenne à long terme) en mars. Le reste des marchés, soit plus de 80 %, se situaient au-delà des normes à long terme et, dans bien des cas, bien au-dessus. On a observé durant les trois premiers mois de 2021 et la deuxième moitié de 2020 un nombre record de marchés favorables aux propriétaires-vendeurs. Notons que le record établi avant la COVID-19, soit seulement environ 55 % des marchés qui étaient favorables aux propriétaires-vendeurs, datait du début de 2002.

Le nombre de mois d’inventaire est une autre mesure importante de l’équilibre entre l’offre et la demande. Il représente le temps qu’il faudrait pour vendre toutes les propriétés de l’inventaire au taux de vente actuel. On comptait seulement 1,7 mois d’inventaire à l’échelle nationale à la fin de mars 2021, soit le niveau le plus bas jamais enregistré. La moyenne à long terme de cette mesure est d’un peu plus de cinq mois.

Prix des maisons

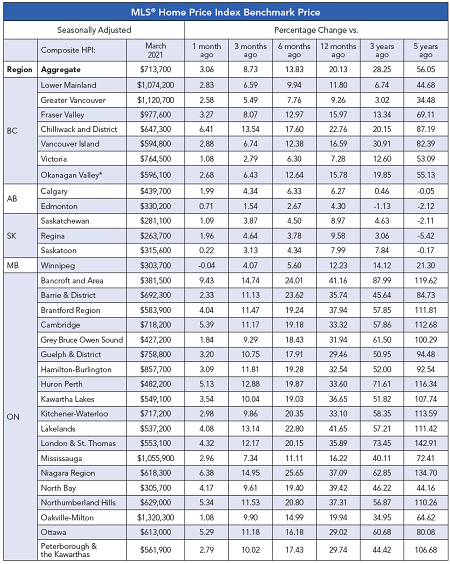

L’Indice des prix des propriétés MLS® (IPP MLS®) global et composé a grimpé de 3,1 % d’un mois à l’autre en mars 2021, une hausse similaire mais légèrement inférieure à la hausse record de février.

Même si la hausse des prix demeure la plus forte dans le secteur des maisons unifamiliales, elle a ralenti en mars contrairement à celle des secteurs des maisons en rangée et des appartements, plus abordables. Sur les 41 marchés que mesure actuellement l’Indice, tous sauf un ont connu une hausse mensuelle.

L’IPP MLS® global et composé (non désaisonnalisé) a affiché une hausse de 20,1 % d’une année à l’autre en mars. Selon les données recueillies depuis 2005, cette hausse d’une année à l’autre bat le record de 18,6 % établi en avril 2017.

Les marchés de l’Ontario continuent d’enregistrer les plus fortes hausses d’une année à l’autre, suivis par ceux de la Colombie-Britannique, du Québec et du Nouveau-Brunswick, puis par ceux des provinces des Prairies et de Terre-Neuve-et-Labrador, avec des hausses inférieures à 10 %.

Le prix moyen réel (non désaisonnalisé) des propriétés vendues au pays en mars 2021 a atteint un niveau record de 716 828 $, soit une hausse de 31,6 % comparativement au même mois l’an dernier. Cela dit, il faut noter que la plus forte hausse de nouvelles inscriptions et donc de ventes en mars a eu lieu dans le Grand Vancouver, atteignant même un sommet en près de quatre ans dans ce secteur du marché canadien.

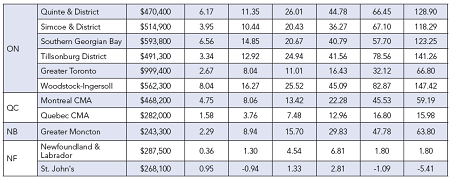

Le tableau ci-dessous indique l’évolution des prix région par région.

En somme

Le marché connaît une vigueur soutenue alors que fait rage un débat au Canada quant à l’apparition d’une bulle immobilière et quant aux politiques qu’il faudrait adopter en conséquence. La semaine passée, l’organisme de réglementation des banques du Canada, le Bureau du surintendant des institutions financières (BSIF), a indiqué qu’il envisageait la possibilité d’adopter un nouveau taux d’intérêt de référence minimum plus élevé, de 5,25 %, pour déterminer l’admissibilité à un prêt hypothécaire non assuré. Le gouvernement du premier ministre Justin Trudeau a quant à lui annoncé qu’il envisageait d’imposer une taxe sur l’achat de maisons par des non-résidents du Canada. Certains économistes ont soutenu que ces mesures ne suffiraient pas, même si l’augmentation de l’offre constatée en mars a un peu atténué les préoccupations.

L’explication la plus simple de la vigueur exceptionnelle du marché immobilier est la baisse radicale des taux hypothécaires découlant de l’assouplissement de la politique monétaire de la Banque du Canada, en mars 2020, au début de la pandémie. La décision de la banque centrale a accompli précisément ce qu’elle visait, bien que cela puisse aujourd’hui paraître contre-productif. Tenter maintenant d’entraver ou modérer la demande par une multitude de nouvelles règles complexes non seulement serait inefficace, mais risquerait d’entraîner des conséquences inattendues.

La chute des taux hypothécaires à des niveaux inédits a augmenté le pouvoir d’achat des ménages. En outre, nombreux sont ceux qui ont pu acheter plus loin des villes avec leurs prix plus élevés, ce qui a encore réduit le fardeau financier que représente l’achat d’une maison. Cela s’est vu partout au Canada, mais aussi dans de nombreux autres pays. L’inflation des prix immobiliers a été d’autant plus grande en s’éloignant des centres-villes.

Je suis du même avis que Beata Caranci, PVP et économiste en chef de la Banque TD, qui a fait remarquer que le Canada a déjà un certain nombre de leviers de sécurité en place face aux risques financiers des ménages. De fait, le Fonds monétaire international estimait en janvier 2020 que la « politique macroprudentielle » du Canada était globalement adéquate et relativement ferme, avec six rondes de resserrement des règles de l’assurance hypothécaire par le ministère des Finances. Au fil des ans, les provinces et les villes ont aussi adopté des mesures pour dissuader la spéculation, en taxant les propriétés inoccupées ou en augmentant les droits de cession immobilière.

Les acheteurs ne sont pas irrationnels quand ils s’inquiètent de ne plus pouvoir payer le prix d’une maison. Depuis 30 ans, même si on a beaucoup parlé de bulles immobilières dans des villes comme Vancouver et Toronto, l’immobilier résidentiel a été un excellent investissement, bien moins volatil que d’autres façons de placer des fonds. La politique du Canada en matière d’immigration y a contribué, menant à la plus forte augmentation de la population parmi les pays du G7. Les impôts fonciers et les droits de cession immobilière sont déjà parmi les plus élevés au monde, et ni les paiements hypothécaires ni les impôts fonciers ne sont déductibles du revenu imposable, comme ils le sont aux États-Unis.

La plus grande part de la nouvelle offre sur le marché se situe dans le secteur des immeubles à logements multiples. La pandémie a mis en valeur la maison unifamiliale, comme le démontre la montée des prix de telles maisons qui restaient abordables dans les marchés jusque-là peu prisés, loin des grandes villes. Pourquoi les ménages à deux revenus d’aujourd’hui n’aspireraient-ils pas aux mêmes rêves immobiliers que leurs parents ont réalisés? Même après le boom actuel de l’immobilier, qui se calmera certainement lorsque la pandémie prendra fin et que les taux d’intérêt retrouveront des niveaux plus normaux, les taux de défaillance sur les prêts hypothécaires resteront faibles. Les garde-fous mis en place par la série de mesures prises depuis 2016 – réduction de l’amortissement, augmentation de la mise de fonds minimum, resserrement des critères d’admissibilité à un prêt hypothécaire – garantissent pratiquement que dans la forte reprise économique après la pandémie, les risques de crédit sont déjà suffisamment faibles.