Publié par Sherry Cooper

Les prix des maisons au Canada ont fortement baissé en juin.

La baisse des prix des maisons s’est accélérée en juin

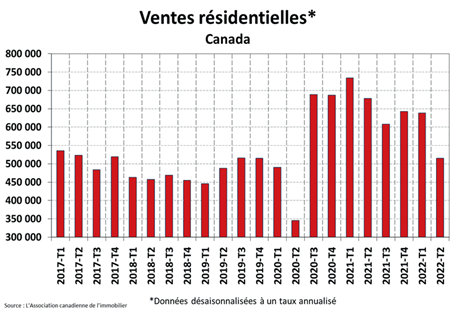

Selon les statistiques publiées aujourd’hui par l’Association canadienne de l’immeuble (ACI), le ralentissement qui a commencé en mars face à des taux d’intérêt majorés s’est confirmé. Les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont reculé de 5,6 % de mai à juin 2022, entraînant une forte baisse des ventes au deuxième trimestre (voir le graphique ci-dessous). Le nombre réel (non désaisonnalisé) de transactions en juin 2022 était inférieur de 23,9 % par rapport au record pour ce mois (établi en 2021) et inférieur à moyenne mensuelle mobile sur 10 ans.

« Les ventes résidentielles continuent de fléchir en raison de la hausse des taux d’intérêt et de l’incertitude qui plane, indique Jill Oudil, présidente de l’ACI. Bien que les coûts d’emprunt aient remplacé l’offre comme facteur principal influençant le marché de l’habitation en ce moment, l’insuffisance de l’offre n’est pas comblée pour autant. »

L’augmentation surprise de 100 points de base du taux directeur de la Banque du Canada accentuera le ralentissement dans les mois à venir. « Un facteur important en ce moment qui n’obtient pas suffisamment d’attention est la différence entre les critères d’admissibilité des prêts hypothécaires à taux fixe et à taux variable, explique Shaun Cathcart, économiste principal de l’ACI. Les taux variables évoluent en temps réel, mais les taux fixes tiennent déjà compte de la plupart des hausses prévues par la Banque du Canada en 2022. Il n’est donc pas surprenant de voir une hausse record de prêts hypothécaires à taux variable, bien que pour des raisons différentes qu’auparavant. En raison des 200 points de base de la simulation de crise qui s’ajoute au taux contractuel, il est beaucoup plus difficile de se qualifier pour un prêt hypothécaire à taux fixe, et ce tout juste depuis avril. Une simulation de crise très rigoureuse était logique lorsque les taux atteignaient des creux records, mais les décideurs politiques ont peut-être avantage à évaluer si elle atteint toujours les objectifs visés maintenant que les taux fixes sont de retour à des niveaux normaux. »

Nouvelles inscriptions

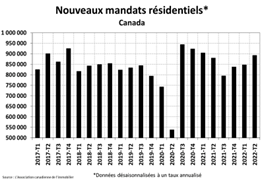

En juin, le nombre de nouvelles inscriptions a augmenté de 4,1 % d’un mois à l’autre. Cette augmentation mensuelle de l’offre a été influencée par un bond dans les nouvelles inscriptions à Montréal, alors que celles de la région du Grand Toronto et du Grand Vancouver accusaient un petit recul.

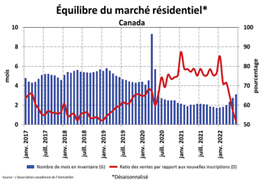

Étant donné la baisse des ventes et l’augmentation du nombre de nouvelles inscriptions en juin, le ratio des ventes par rapport aux nouvelles inscriptions a reculé pour s’établir à 51,7 %, son plus bas niveau depuis janvier 2015. Ce ratio se situe également sous la moyenne à long terme nationale de 55,1 %. Selon le ratio des ventes par rapport aux nouvelles inscriptions, près de trois quarts des marchés locaux étaient en équilibre (se situant à l’intérieur d’un écart type de la moyenne à long terme) en juin 2022.

On comptait 3,1 mois d’inventaire à l’échelle nationale à la fin de juin 2022. Ce résultat demeure historiquement faible, mais augmente lentement par rapport au déficit record d’inventaire enregistré il y a à peine six mois. La moyenne à long terme de cette mesure dépasse cinq mois.

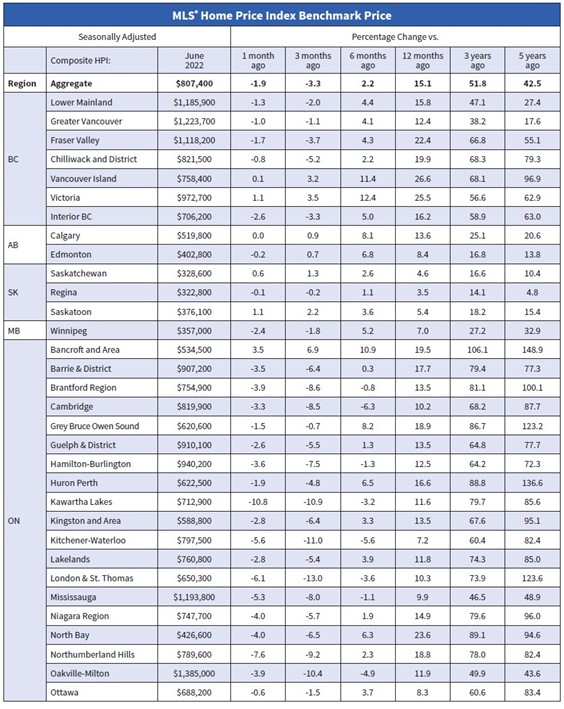

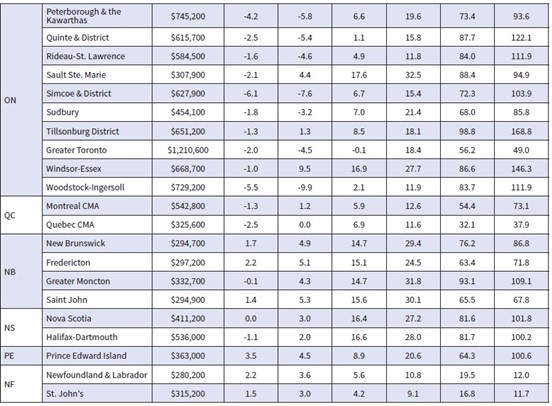

Prix des maisons

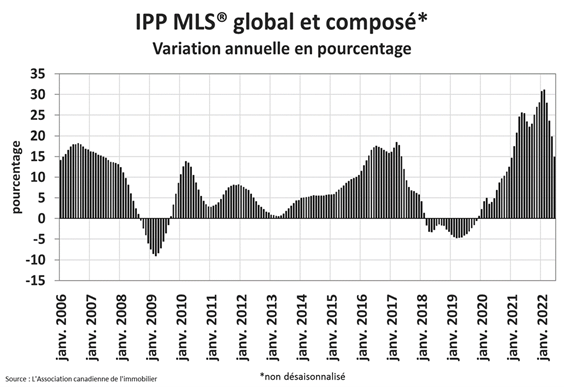

En juin 2022, l’IPP MLS® global et composé a enregistré une baisse de 1,9 % d’un mois à l’autre.

Sur le plan régional, la plupart des reculs mensuels ont été observés sur les marchés de l’Ontario. Les prix des propriétés dans certaines régions de la Colombie-Britannique ont aussi légèrement fléchi, mais les totaux pour cette province sont influencés par une stabilité des prix dans le Grand Vancouver.

Dans les Prairies, les prix demeurent plus ou moins stables, alors qu’ils commencent tout juste à baisser au Québec.

Sur la côte Est, les prix continuent de grimper dans la plupart des régions, sauf à Halifax-Dartmouth où l’on observe une stagnation des prix.

L’IPP MLS® global et composé non désaisonnalisé affiche toujours une hausse de 14,9 % d’une année à l’autre en juin, mais ce n’est que la moitié des hausses records de près de 30 % d’une année à l’autre enregistrées en janvier et février derniers (voir le graphique et les tableaux ci-dessous).

En somme

À bien des égards, les tendances révélées par les données d’aujourd’hui sur le logement sont déjà dépassées. Tout a changé lorsqu’une hausse exceptionnelle des taux a été annoncée il y a quelques jours. La demande excédentaire est essentiellement résorbée, et nous abordons une période plus fragile pour les volumes de reventes et les prix. Le ratio national des ventes par rapport aux nouvelles inscriptions a baissé à 51,7 % en juin, ce qui est considéré comme une situation d’équilibre, mais il s’agit du ratio le plus bas depuis 2015, et il semble destiné à baisser encore. Des marchés sont déjà favorables aux acheteurs, surtout dans les banlieues proches ou lointaines en Ontario et dans certaines régions de Colombie-Britannique. Ces régions sont celles qui avaient connu des hausses de prix extrêmes l’année passée. D’autres marchés, comme ceux de villes d’Alberta et du Canada atlantique, restent encore solides.

Avec le récent resserrement des politiques de la Banque du Canada, les taux d’admissibilité grimpent – pour les prêts hypothécaires tant à taux variable qu’à taux fixe. Avant l’augmentation de 1 point de pourcentage du taux directeur, l’admissibilité pour les prêts à taux variable était déterminée à 5,25 %, mais c’est maintenant autour de 6 %. Les emprunteurs à taux fixe doivent être admissibles à environ 7 %. Le taux préférentiel canadien a bondi cette année, faisant augmenter les taux hypothécaires variables d’environ 300 points de base. Robert Kavcic, de BMO, a calculé que si le taux passe 1,5 % à 4,5 % pour un prêt d’une valeur donnée, le paiement mensuel d’un prêt hypothécaire à taux variable grimpera de presque 40 %. La situation actuelle représente ainsi un changement encore plus abrupt qu’à la fin des années 1980, en tenant compte de l’évolution des niveaux de revenu.

Selon M. Kavcic : « Pour la grande majorité des emprunteurs à taux variable, les paiements restent inchangés, mais les répercussions restent importantes. Par exemple, si un taux variable passe de 1,5 % à 4 % alors que les paiements sont fixes, la période d’amortissement passe de 25 ans à 45 ans. Si les taux augmentent encore de 50 points de base de plus en septembre, ce serait plus de 60 ans. Dans bien des cas, les paiements ne serviront plus à faire baisser le solde du capital. Chaque prêt hypothécaire a ses propres conditions déterminant quand les paiements commencent à augmenter, mais pour ceux qui ont bénéficié des taux variables les plus bas, le moment arrivera bientôt. Évidemment, les paiements des MCBI [marges de crédit adossées à un bien immobilier] utilisées pour financer l’achat de propriétés multiples grimpent en temps réel. »

Il y a aussi le risque que l’organisme de réglementation des institutions financières fédérales, le BSIF, intervienne pour protéger les grandes banques à charte et éviter qu’elles assument trop de risque plutôt que pour faire en sorte qu’il soit plus facile pour les emprunteurs de se qualifier ou d’emprunter à taux variable, dans le présent contexte.

Les renouvellements de prêts hypothécaires posent problème aussi. Les prêts hypothécaires à taux fixe étaient à environ 3 % il y a cinq ans. À 4,5 %, les paiements mensuels augmenteront d’environ 15 %, toutes autres choses étant égales.

À la suite de la dernière décision de la Banque du Canada, davantage d’acheteurs potentiels vont croire que les prix des maisons devraient baisser et ne craindront plus de rater de bonnes occasions. Voilà qui supprimera le facteur clé qui a fait grimper les prix rapidement depuis le début de la pandémie.