Publié par Sherry Cooper

Une correction ordonnée se poursuit sur le marché de l’habitation.

Il y a de nombreux aspects inhabituels dans la correction actuelle sur le marché de l’habitation, mais le plus notable est à quel point elle a été ordonnée et non chaotique. Le nombre de ventes a diminué, mais les nouvelles inscriptions aussi, de sorte que les baisses de prix sont plus modestes qu’on n’aurait pu le prévoir. Ce n’est pas un effondrement du marché. C’est une correction. Nous avons vu très peu de ventes en catastrophe. La plupart des vendeurs potentiels ont une propriété qui a une forte valeur nette et ils ont de bas taux d’intérêt; ils ne sont pas pressés d’acheter une nouvelle propriété. De plus, comme les loyers montent en flèche, la plupart des propriétaires voulant une plus petite habitation ne sont guère incités à agir.

Les pleins effets des plus récentes hausses de taux d’intérêt ne se sont pas encore manifestés. Selon les statistiques publiées aujourd’hui par l’Association canadienne de l’immeuble (ACI), le ralentissement qui a commencé en mars face à des taux d’intérêt majorés s’est poursuivi en septembre. Les ventes résidentielles enregistrées sur les systèmes MLS® canadiens ont reculé de 3,9 % d’août à septembre 2022. De mai à août, les baisses d’un mois à l’autre avaient graduellement perdu de l’ampleur. Les chiffres de septembre marquent une légère accentuation du ralentissement des ventes qui a fait suite à la première hausse de taux opérée en mars par la Banque du Canada.

Alors que les ventes ont chuté par rapport au mois dernier dans près de 60 % des marchés locaux, la baisse à l’échelle nationale a été influencée par les reculs observés dans des secteurs comme le Grand Vancouver, Calgary, la région du Grand Toronto et Montréal.

Le nombre de transactions réel (non désaisonnalisé) a baissé de 32,2 % entre septembre 2021 et septembre 2022. Il s’est établi à environ 12 % sous la moyenne prépandémique sur 10 ans pour le mois en question (voir le graphique ci-dessous).

« En septembre, les ventes ont encore une fois été faibles, rapporte Jill Oudil, présidente de l’ACI. Cependant, dans la mesure où de nombreux propriétaires-vendeurs s’arment de patience, le marché reste tendu mais équilibré. C’est une dynamique intéressante, rarement vue par le passé. Le marché a énormément évolué depuis le début de l’année, et les acteurs n’ont pas fini de s’ajuster à la hausse des coûts d’emprunt. »

« Jusqu’à tout récemment, la hausse des coûts d’emprunt touchait de façon disproportionnée les détenteurs de prêts à taux fixe, car l’accès au financement était plus facile pour les acheteurs optant pour un taux variable, précise Shaun Cathcart, économiste principal à l’ACI. La Banque du Canada ayant fermé cette porte avec sa hausse de taux du début septembre, il n’est pas surprenant que les ventes aient encore reculé. N’oublions pas que nous sommes encore en pleine période d’ajustement rapide : acheteurs et propriétaires-vendeurs se jaugent, et bien des gens ont dû revoir leur projet d’acquisition d’une propriété. Par conséquent, le marché de la revente demeurera peut-être tranquille pour un moment. En revanche, le marché de la location verra la pression s’intensifier. »

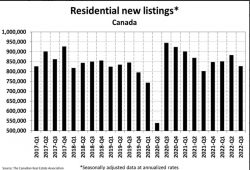

Nouvelles inscriptions

L’offre de propriétés reste à un niveau historiquement faible. Le nombre de propriétés nouvellement inscrites a connu une nouvelle baisse, de 0,8 % d’un mois à l’autre en septembre. Après des diminutions de 6,1 % et de 4,9 % en juillet et en août, certains semblent préférer conserver leur propriété jusqu’à ce que les acheteurs reviennent en plus grand nombre. On compte sensiblement autant de marchés où les nouvelles inscriptions ont augmenté en septembre que de marchés où elles ont diminué. Les plus fortes chutes, constatées dans la région du Grand Toronto, ont compensé les plus fortes augmentations, dans le Lower Mainland de Colombie-Britannique.

Il est inhabituel dans un marché au ralenti que les nouvelles inscriptions soient si faibles. Cependant, les données de l’ACI ne remontent que de 42 ans, quand les taux d’intérêt ont chuté. Les propriétaires-vendeurs d’aujourd’hui ont généralement des prêts hypothécaires à des taux bien plus bas que les taux courants, ce qui modère leur empressement de vendre. Il semble que les propriétaires contraints de vendre ont inscrit leurs propriétés plus tôt dans le cycle; les autres restent prêts à attendre pour le moment. Tout pourrait changer si les taux d’intérêt augmentent encore fortement, quoique les motifs de rester en place soient encore forts.

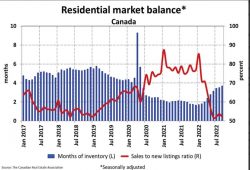

Avec la baisse des ventes et la faible variation du nombre d’inscriptions en septembre, le ratio des ventes par rapport aux nouvelles inscriptions s’établit désormais à 52 %, comparativement à 53,6 % en août. Il est revenu sensiblement au même niveau qu’en juin et en juillet, soit légèrement en deçà de la moyenne à long terme de 55,1 %.

On comptait 3,7 mois d’inventaire à l’échelle nationale à la fin de septembre 2022, une légère hausse par rapport aux 3,5 mois de la fin d’août. Si ce nombre reste inférieur à la moyenne à long terme, qui se situe autour de 5 mois, il demeure nettement supérieur au creux record de 1,7 mois du début de 2022.

Prix des maisons

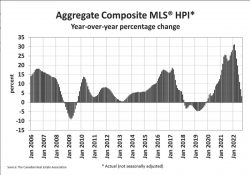

L’Indice des prix des propriétés MLS® (IPP MLS®) global et composé enregistrait une baisse de 1,4 % d’un mois à l’autre en septembre 2022; quoique non négligeable d’un point de vue historique, cette baisse était moins marquée que celles de juin, de juillet et d’août.

La ventilation régionale révèle que les derniers reculs mensuels se sont surtout produits en Ontario et, dans une moindre mesure, en Colombie-Britannique; on a cependant constaté un infléchissement de la tendance à la baisse en août et en septembre sur de nombreux marchés ontariens, notamment la région élargie du Golden Horseshoe. Sur quelques marchés, les prix ont même légèrement remonté d’août à septembre.

Dans les Prairies, on observe un certain recul par rapport aux sommets à Edmonton et à Winnipeg, ainsi qu’une stabilisation à Calgary, à Regina et à Saskatoon. Au Québec, le portrait est semblable : les prix ont diminué à Montréal, mais n’ont à peu près pas bougé à Québec.

Sur la côte Est, le ralentissement jusque-là limité à Halifax-Dartmouth semble gagner peu à peu des secteurs du Nouveau-Brunswick et de Terre-Neuve-et-Labrador, tandis qu’à l’Île-du-Prince-Édouard, les prix se sont stabilisés, mais n’ont pas encore connu de mouvement à la baisse.

En septembre, l’IPP MLS® global et composé non désaisonnalisé a encore affiché une hausse de 3,3 % d’une année à l’autre, sans commune mesure avec les sommets historiques de près de 30 % atteints en début d’année.

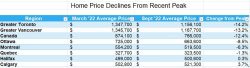

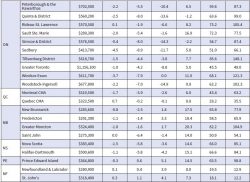

Le tableau ci-dessous montre la baisse du prix moyen des habitations au Canada et dans certaines villes, depuis les sommets de mars avant que la Banque du Canada commence à hausser les taux d’intérêt. Le deuxième tableau est plus détaillé. Les plus fortes baisses de prix ont été constatées dans le Grand Toronto et le Grand Vancouver, où les hausses de prix étaient spectaculaires pendant le confinement lié à la COVID.

L’inflation aux États-Unis étonne par sa vigueur en septembre

Par ailleurs, les données de septembre sur les prix à la consommation aux États-Unis, publiées hier, révèlent que l’inflation reste obstinément élevée. Il paraît ainsi assuré que la Réserve fédérale augmentera encore le taux directeur américain de 75 points de base lors de sa prochaine réunion le 3 novembre.

Un indicateur étroitement surveillé des prix à la consommation aux États-Unis a augmenté plus que prévu, à son plus haut niveau en 40 ans. La Réserve fédérale sera d’autant plus poussée à augmenter les taux d’intérêt. L’indice des prix à la consommation excluant l’alimentation et l’énergie a augmenté de 6,6 % par rapport à un an plus tôt, ce qui ne s’était plus vu depuis 1982. Par rapport à un mois plus tôt, cet indice a progressé de 0,6 %. S’ajoutant aux données favorables sur l’emploi publiées la semaine passée, indiquant un taux de chômage plus bas que jamais, les données sur l’inflation garantissent pratiquement une nouvelle augmentation de 75 points de base du taux d’intérêt lors de la prochaine réunion de la Réserve fédérale, en novembre. Fait encore plus probant, immédiatement après la publication du rapport sur l’inflation, le taux maximum à un jour escompté par le marché est passé de 4,6 % à 4,85 % pour mars l’année prochaine, soit sensiblement plus que le taux à un jour actuel de 3,25 %.

En somme

La Banque du Canada fera sa prochaine annonce le 26 octobre, et nous verrons sans doute une nouvelle hausse d’au moins 50 points de base du taux directeur, qui atteindrait alors 3,75 %. Il reste à voir ce que seront les données de septembre sur l’inflation au Canada, qui seront publiées ce mercredi 19 octobre. Tous les observateurs attendent impatiemment les mesures de la Banque du Canada concernant l’inflation de base, qui ne semble pas vouloir baisser sous les 5 %. Si ces mesures sont plus hautes qu’on n’aimerait, on ne peut pas exclure une hausse de taux de 75 points de base la semaine suivante.

Je crois que la Banque du Canada et la Réserve fédérale hausseront encore les taux à un jour cette année et l’an prochain. Il est peu probable qu’elles commencent à les rebaisser avant 2024.