Publié par Sherry Cooper

L’inflation canadienne est plus forte qu’on n’aimerait en septembre.

La Banque du Canada n’appréciera pas ces données de l’inflation

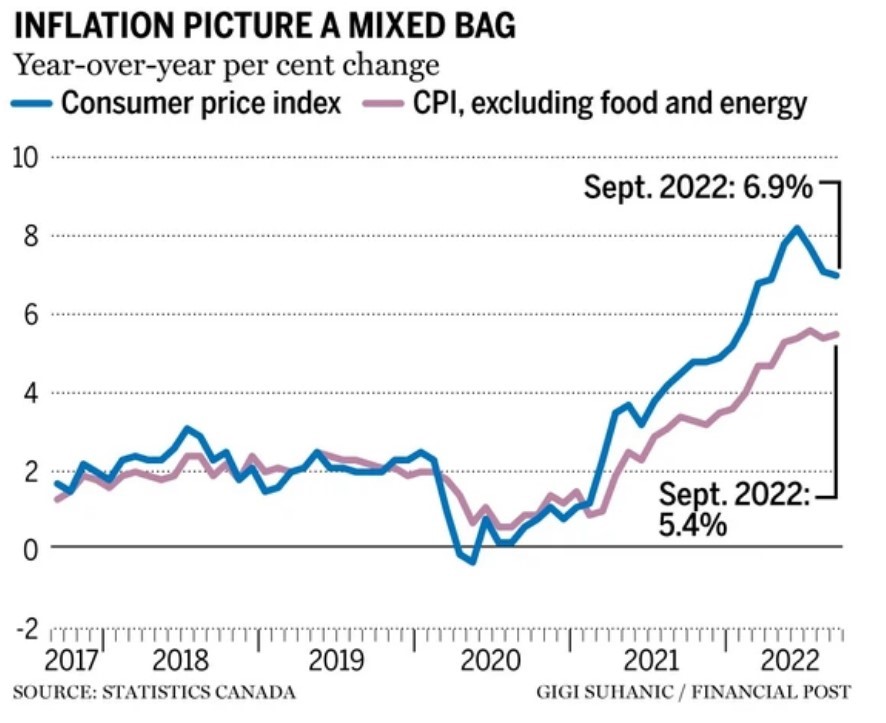

L’inflation globale a baissé très légèrement le mois dernier au Canada, à 6,9 %, mais les mesures de l’inflation de base restent obstinément élevées. Les prix des aliments ont atteint un sommet en 41 ans. La réduction des prix de l’essence est la première raison de la baisse de l’inflation ces trois derniers mois. Les marchés obligataires étaient en mode liquidation dès la publication des données ce matin, faisant passer le rendement sur 2 ans des obligations du gouvernement du Canada au-delà de 4 %. Comme ces données sur l’inflation sont les dernières d’importance avant la prochaine annonce de la Banque du Canada sur le taux directeur, mercredi prochain 26 octobre, une hausse de 75 points de base est de nouveau possible. À tout le moins, la Banque augmentera certainement le taux à un jour de 50 points de base, jusqu’à 3,75 %, mais je n’exclurais pas une hausse de 75 points de base. Selon l’expérience, nous pouvons prévoir que le gouverneur Macklem donnera un signe en ce sens avant la réunion du Conseil de direction.

Sans les aliments et l’énergie, les prix ont augmenté de 5,4 % d’une année à l’autre en septembre, après avoir enregistré une hausse de 5,3 % en août. La majoration des prix des biens durables, comme les meubles et les véhicules automobiles, a été supérieure en septembre à celle d’août. En septembre, l’Indice du coût de l’intérêt hypothécaire a continué d’exercer une pression à la hausse sur l’IPC d’ensemble, et les taux d’intérêt des prêts hypothécaires renouvelés ou obtenus par les Canadiens ont augmenté.

Sur une base mensuelle, l’IPC a augmenté de 0,1 % en septembre. Sur une base mensuelle désaisonnalisée, l’IPC a augmenté de 0,4 %.

Le salaire horaire moyen s’est accru de 5,2 % d’une année à l’autre en septembre, ce qui signifie que, en moyenne, la hausse des prix a dépassé celle des salaires. L’écart en septembre est plus important qu’en août.

En septembre, les prix des aliments achetés en magasin (+11,4 %) ont affiché la hausse d’une année à l’autre la plus marquée depuis août 1981 (+11,9 %). L’augmentation des prix des aliments achetés en magasin dépasse celle de l’IPC d’ensemble depuis 10 mois consécutifs, soit depuis décembre 2021.

La hausse des prix des aliments et des boissons est entre autres attribuable aux conditions météorologiques défavorables, à l’augmentation des prix d’intrants essentiels, comme les engrais et le gaz naturel, ainsi qu’à l’instabilité géopolitique découlant de l’invasion de l’Ukraine par la Russie.

La hausse des prix des aliments est restée généralisée en septembre. D’une année à l’autre, les Canadiens ont payé plus, entre autres, pour la viande (+7,6 %), les produits laitiers (+9,7 %), les produits de boulangerie (+14,8 %) et les légumes frais (+11,8 %).

En somme

Les pressions sur les prix ont peut-être plafonné, mais les données d’aujourd’hui ne réjouiront pas la Banque du Canada. Rien n’indique que l’inflation de base s’atténue, malgré le ralentissement du marché de l’habitation et des dépenses de consommation. La mesure de l’inflation de base privilégiée par la Banque du Canada reste en moyenne à 5,3 %. Considérant par ailleurs les récents propos musclés du gouverneur, la forte probabilité que la Réserve fédérale américaine hausse les taux de 75 points de base lors de la prochaine réunion du comité fédéral du marché et la faiblesse du dollar canadien, il ne fait pas de doute que la Banque augmentera son taux directeur à un jour au moins jusqu’à 3,75 %, si ce n’est pas 4,0 %, la semaine prochaine. Je parierais qu’elle ne s’arrêtera pas là, et que des hausses supplémentaires seront décrétées en décembre et l’an prochain par les banques centrales du monde entier.

La courbe de rendement du gouvernement du Canada est maintenant décidément inversée, ce qui reflète les attentes largement partagées que l’économie est en mode de ralentissement. Le taux préférentiel augmentera nettement la semaine prochaine, entraînant une nouvelle hausse des taux hypothécaires variables. Les taux hypothécaires fixes grimperont aussi, mais pas autant, conformément à la tendance constatée depuis mars quand la Banque du Canada a entamé le présent cycle de resserrement. Nous ne verrons probablement pas de retour à des taux plus bas dans l’année à venir, les pressions inflationnistes paraissant tenaces.